Не каждому пациенту известно, что часть средств, потраченных на стоматологическое лечение в нашей клинике, можно вернуть в налоговой инспекции. На основании ст. 219 п. 1 пп. 3 Налогового Кодекса РФ, каждый налогоплательщик имеет право на ежегодный социальный налоговый вычет на лечение, но не более 120 000 рублей в налоговом периоде.

К дорогостоящим видам лечения ограничение налогового вычета не применяется, компенсация осуществляется в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утвержден постановлением Правительства Российской Федерации. Имплантация зубных протезов входит в перечень дорогостоящих медицинских услуг.

Социальный налоговый вычет, предусмотренный пп. 3 п. 1 ст. 219 Налогового Кодекса РФ, позволяет налогоплательщикам (пациентам) уменьшить налоговую базу по НДФЛ на суммы, уплаченные ими в налоговом периоде, за услуги по лечению:

- в медицинских учреждениях РФ;

- супруга (супруги);

- родителей;

- детей в возрасте до 18 лет.

За какое лечение можно получить налоговый вычет

Получить налоговый вычет можно за любые стоматологические услуги, если они были оказаны в клинике, имеющей лицензию (ст. 219 Налогового кодекса). Однако есть и исключения, например, отбеливание зубов по закону в список услуг, за которые можно получить вычет, не входит.

Компенсация за протезирование зубов

Протезирование тоже входит в список услуг, за которые можно получить налоговый вычет. А учитывая то, что это одна из самых дорогостоящих манипуляций, как раз за протезирование можно получить самые привлекательные выплаты.

Кто может получить вычет?

Получить налоговый вычет может любой человек, имевший в год оказания стоматологических услуг доходы, с которых уплачивался НДФЛ 13%.

Случаи отказа

ФНС имеет право отказать в налоговом вычете в следующих случаях:

- недостаточный пакет документов, отсутствует подтверждение права на получение льготы;

- оплата произведена лицом, не являющимся родственником налогоплательщика;

- возврат налога за облагаемый год был получен ранее;

- подача документов за ребенка старше 18 лет;

- критичные ошибки при заполнении декларации;

- у стоматологии отозвана лицензия;

- терапия осуществлялась за пределами страны;

- работодатель не предоставил налоговый отчет;

- пакет документов направлен в ФНС не по месту прописки.

В случае отказа, инспекция направляет информацию заявителю и разъясняет причину. Необходимо внести соответствующие правки и предоставить недостающие документы, затем подать на возврат налога повторно. Если налогоплательщик несогласен с отказом, он может оспорить решение УФНС в течение года. Повторный отказ в социальной возможности становится причиной подачи заявления в суд.

Можно получить налоговый вычет даже в том случае, если вы официально не трудоустроены

Получить налоговый вычет за стоматологические услуги можно не только за собственное лечение, но и за услуги, оказанные родителям, детям, супругу (супруге). Таким образом, даже неработающие пенсионеры, школьники, студенты, люди без официального дохода могут получить налоговый вычет при помощи своих родственников со стабильной работой. Как получить компенсацию за протезирование зубов пенсионеру? Через родственников, которые работают с официальным оформлением. Налоговый вычет за лечение зубов ребенка, как правило, получает кто-то из родителей.

Какие медицинские услуги оплачены?

Социальный вычет по НДФЛ на лечение может получить по:

- оплаченным медицинским услугам. Это могут быть оплаченные анализы, УЗИ и другие виды диагностики, лечебные процедуры, лечение у стоматолога и прочее.

Для вычета услуги могут быть оказаны самому физлизу, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет;

- оплаченному дорогостоящему лечению.

- оплаченным лекарствам по рецепту врача, в том числе для членов семьи.

Размер социального вычета на лечение предоставляется в размере фактических затрат, но ограничен общей суммой в 120 000 рублей за налоговый период. В деньгах это 15 600 рублей. В данный лимит не входит дорогостоящее лечение.

Возврат налога за лечение зубов: инструкция

Документы

Документы для налогового вычета за лечение зубов необходимо подготовить заранее и отдать все сразу. Чтобы получить налоговый вычет за лечение зубов, вам нужно предоставить:

- Паспорт.

- Справка 2-НДФЛ и налоговая декларация 3-НДФЛ.

- Заявление на получение вычета.

- Квитанция (чеки) об оплате стоматологических услуг.

- Договор с клиникой, которая оказывала услуги.

- ·Копия лицензии клиники.

Если вы получаете налоговый вычет за своего родственника, нужно собрать дополнительные документы:

- Свидетельство о рождении ребенка (если лечился ребенок).

- Свидетельство о рождении того, кто получит вычет (если лечился родитель).

- Свидетельство о браке (если услуги оказывались мужу или жене).

Заявление

Заявление оформляется по специальной форме. Ее лучше запросить в ФНС, чтобы у вас точно был корректный документ. В интернете можно посмотреть примеры и образцы, но не советуем скачивать шаблоны с незнакомых сайтов, в данном случае лучше подстраховаться и лишний раз проконтролировать, чтобы у вас была самая свежая и актуальная форма.

Кстати, в налоговой инспекции вам могут помочь с заполнением заявления, если вы сомневаетесь в том, что сможете сами учесть все нюансы.

Новости

9 Ноября 2018

Налоговый вычет за стоматологические услуги.

Налоговый вычет за стоматологические услуги.

Уровень финансовой грамотности в нашей стране пока еще недостаточно высок. При этом у граждан Российской Федерации есть право, о котором хочется рассказать подробнее. Каждый человек, который получает официальную зарплату и платит НДФЛ, может вернуть себе часть налогов. Но не все решаются заняться этим, так как думают, что это слишком сложно или невозможно вовсе.

Всем приходилось обращаться к стоматологам за той или иной медицинской помощью. Стоматологические услуги стоят достаточно дорого, но государство позволяет вернуть часть потраченных средств в форме получения налогового вычета по декларации 3 НДФЛ на лечение зубов.

Следует отметить, что налоговый вычет можно получить при оплате лечения зубов, в том числе протезирования, имплантации зубов, установки брекетов и других стоматологических услуг в тех клиниках, у которых есть соответствующие лицензии на осуществление медицинской деятельности. Если у медицинского учреждения, где Вы лечили зубы, нет лицензии, налоговый вычет за лечение Вы получить не сможете.

В соответствии с Налоговым кодексом РФ (подпункт 3 пункт 1 ст. 219 НК РФ) сумма налогового вычета зависит от того является ли лечение дорогостоящим или нет.

По дорогостоящим видам лечения зубов сумма социального налогового вычета принимается в размере фактически произведенных расходов.

По обычному лечению (медицинские услуги в стоматологии) есть ограничение по сумме налогового вычета – не более 120 000 руб. (т.е. вернуть можно максимум 13 % от 120 000 руб. — 15 600 руб.).

Конкретная сумма возврата налога рассчитывается в декларации 3 НДФЛ.

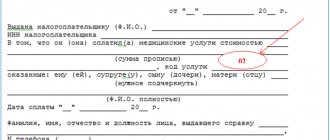

Наряду с декларацией 3-НДФЛ, в налоговые органы предоставляется Справка об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001. Указанную справку Вы можете взять в медицинской организации, которая оказала Вам услугу. В ИФНС подается оригинал справки.

В справке об оплате медицинских услуг указано, к какому коду относится лечение зубов — может быть проставлен код услуги 1 или код услуги 2 в стоматологии.

Существуют два перечня:

· перечень дорогостоящих видов лечения (код 2) и

· перечень медицинских услуг (код услуги 1),

позволяющих определить, относится ли лечение зубов к дорогостоящему лечению.

Перечень дорогостоящего лечения для 3 НДФЛ (стоматология и прочие медицинские услуги) и перечень медицинских услуг утверждены Постановлением Правительства России от 19 марта 2001 г. № 201. Определение кода услуги в справке (является ли лечение зубов дорогостоящим) находится в компетенции медицинского учреждения, оказавшего медицинские услуги. Сотрудник клиники зная, что относится к дорогостоящему лечению в стоматологии, заполняет графу «код услуги». Если Вы не согласны с выбором кода медицинской услуги в справке, необходимо обратиться в клинику за разъяснениями.

Ответ на вопрос «Моё лечение — это дорогостоящее лечение или нет?» зависит от того, какая именно стоматологическая услуга или какой вид лечения зубов был оплачен.

Не каждое протезирование зубов относится к дорогостоящему лечению. Так, операция по имплантации зубных протезов входит в перечень дорогостоящего лечения для 3 НДФЛ в стоматологии (согласно Письму Минздравсоцразвития РФ от 07.11.2006 № 26949/МЗ-14 и Письму от 08.11.2011 №26-3/378332-2065). В данном случае в справке об оплате медицинских услуг будет указан код 2 (дорогостоящее лечение в стоматологии).

Другое протезирование зубов (ортопедическая стоматология) относится к обычному лечению – по перечню дорогостоящего лечения не проходит (код 1 для лечения зубов). Здесь сумма налогового вычета ограничена лимитом (120 000 руб.).

Установка брекетов не относится к дорогостоящему лечению в стоматологии. Хотя брекеты стоят довольно дорого, но законодатель не включил их в перечень дорогостоящего лечения для 3 НДФЛ. Поэтому в справке об оплате медицинских услуг будет проставлен код 1, а не код 2.

Важное дополнение, в соответствии с законодательством (НК РФ ст. 219 п. 3) налогоплательщик может получить налоговый вычет за свое лечение, лечение супруга/супруги, стоматологические услуги, оказанные своим родителям, лечение зубов ребенка до 18 лет. В этом случае в справке об оплате медицинских услуг в качестве пациента указывается член семьи налогоплательщика, который получал обычное или дорогостоящее стоматологическое лечение, а в качестве налогоплательщика — тот, кто будет получать налоговый вычет за лечение зубов и подавать декларацию 3 НДФЛ.

Подытожим, для того чтобы оформить налоговый вычет на лечение Вам понадобятся следующие документы:

Паспорт или документ его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ.

Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей.

Справка об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001. Указанную справку Вы можете взять в медицинской организации, которая оказала Вам услугу. В ИФНС подается оригинал справки. Договор с медицинским учреждением об оказании медицинских услуг. В ИФНС подается заверенная копия договора.

Лицензия медицинского учреждения на осуществление медицинской деятельности. В ИФНС подается заверенная копия лицензии. Заявление на возврат налога с реквизитами счета, на который налоговая инспекция перечислит Вам деньги. В ИФНС подается оригинал заявления.

Налоговая декларация по форме 3-НДФЛ В ИФНС подается оригинал декларации.

При оформлении налогового вычета за детей дополнительно предоставляется копия свидетельства о рождении ребенка.

При оформлении налогового вычета за супруга дополнительно предоставляется копия свидетельства о браке.

При оформлении налогового вычета за родителей дополнительно предоставляется копия Вашего свидетельства о рождении.

Следует отметить, что во избежание задержек и отказов лучше обращаться в налоговую службу с максимально полным пакетом документов.

Если собирать документы можно самостоятельно, то грамотно заполнить декларацию 3-НДФЛ помогут специалисты МФЦ «Мои Документы» по адресу: г. Белгород, пр-кт Славы, д. 25.

Более подробную информацию по услуге заполнения декларации 3-НДФЛ вы можете получить по телефонам контакт- Белгородской области и 8 800 707-10-03.

Список дорогостоящих видов лечения, по которым предоставляется налоговый вычет

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги являются дорогостоящими и учитываются в налоговом вычете в полном объеме (без ограничения в 120 тыс. рублей):

- Хирургическое лечение врожденных аномалий (пороков развития).

- Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

- Хирургическое лечение тяжелых форм болезней органов дыхания.

- Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

- Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

- Хирургическое лечение осложненных форм болезней органов пищеварения.

- Эндопротезирование и реконструктивно-восстановительные операции на суставах.

- Трансплантация органов (комплекса органов), тканей и костного мозга.

- Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

- Реконструктивные, пластические и реконструктивно-пластические операции.

- Терапевтическое лечение хромосомных нарушений и наследственных болезней.

- Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

- Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

- Терапевтическое лечение системных поражений соединительной ткани.

- Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

- Комбинированное лечение болезней поджелудочной железы.

- Комбинированное лечение злокачественных новообразований.

- Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

- Комбинированное лечение остеомиелита.

- Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

- Комбинированное лечение осложненных форм сахарного диабета.

- Комбинированное лечение наследственных болезней.

- Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

- Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

- Виды лечения, связанные с использованием гемо- и перитонеального диализа.

- Выхаживание недоношенных детей массой до 1,5 кг.

- Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Итог

Установка брекетовой системы — недешевое удовольствие, поэтому оформление и получение налогового вычета на основании полученных медицинских услуг является отличной возможностью вернуть часть потраченных денежных средств. Если лечение проходит взрослый, он обращается в ФНС или к работодателю с соответствующим пакетом документов самостоятельно. В случае, когда речь идет о коррекции прикуса ребенку, за него все процедуры, связанные с компенсацией выплат, проходят родители (один или оба одновременно). Со стоимости расходных материалов 13% не вернут, в зачет идут только медицинские услуги.

Важные нюансы реализации вычета

Чтобы сэкономить время и силы на ежегодный сбор документов лучше подавать все бумаги сразу за каждый год, в котором были пройдены стоматологические процедуры.

Если в отведённый законом срок в 3 года пациент завершит лечение и подготовит необходимую документацию, он получит компенсацию. Если брекет-системы установили в 2022 году, в запасе есть время до 2021 года.

В случае прохождения процедур в клинике, где расходы на компоненты брекетов оплачивались отдельно, возмещение за эти траты получить не удастся. Из общей суммы возмещения их отнимут.

Процент экономии

Сегодня, максимальная сумма компенсации за установленную брекет-систему – это 120 тыс. руб. От этой суммы послушный налогоплательщик получает возможность вернуть всего 13%.

Понятно, что возмещение 13% − несущественное подспорье при дорогостоящем ортодонтическом лечении, однако, и эти средства не будут лишними в процессе длительной коррекции.

Важно знать! Размер выплаты зависит от суммы налога на доходы (НДФЛ), выплаченного физлицом в течение 12 месяцев.

Чтобы точно определить размер выплаты, специалисты рекомендуют применять следующую формулу:

СВ = ЗС*13%, где СВ – социальный вычет, ЗС – затраченная сумма (затраты на медицинские услуги, приобретение конструкции).

Давайте выясним вместе, как правильно чистить зубы с брекетами, и нужны ли дополнительные девайсы.

Заходите сюда, если интересуют отзывы о том, больно ли ставить брекеты.

По этому адресу https://orto-info.ru/sistemyi-vyiravnivaniya-zubov/breketyi/skolko-stoyat-tsena.html просчитаем, сколько стоят брекеты для детей.

Все ли имеют право

Рассчитывать на компенсацию могут резиденты нашей страны, регулярно перечисляющие в бюджет государства налог на доходы в установленном размере.

Ежемесячно производить такие выплаты необязательно, главное, чтобы вносимая сумма соответствовала ежегодной прибыли резидента в процентном соотношении, регламентируемым государством.

Кроме этого, получить вычет могут лица:

- имеющие доход и заплатившие по нему 13 % налогового сбора;

- оплатившие услуги медучреждения, направленные на лечение одного из членов семьи (мать, отец, супруг, супруга) или несовершеннолетнего ребенка. Также лекарства, применяемые в ходе терапии, при этом срок предоставления возврата части финансовых затрат ― не более 36 месяцев.

Примечательно! Возврат части финансовых затрат возможен, если гражданин соберет документацию, подтверждающую факт оплаты ортодонтической коррекции.

В соответствии с правовыми актами РФ компенсацию не получат следующие категории резидентов:

- граждане, не перечисляющие в бюджет страны налог на прибыль;

- люди пенсионного возраста, у которых в течение 36 месяцев перед лечением отсутствовали доходы;

- субъекты налогообложения, отчисляющие налоговые выплаты по ЕНВД или «упрощенке».

Как уже было сказано выше, получить компенсацию за брекеты может гражданин, выплачивающий налоги по НДФЛ.

Несмотря на это, порядок начислений такого сбора свидетельствует о том, что данный вид налогообложения касается не только официальной зарплаты, но и другого источника прибыли.

Рассмотрим:

- средства, полученные от продажи дома, квартиры, автомобиля;

- доход от арендной деятельности;

- прибыль, полученная за предоставление юридических услуг.

Важно отметить! Перечисленные виды заработка облагаются стандартным налогом на доходы физических лиц.

Относят ли установку брекетов к дорогостоящему лечению

Данная стоматологическая процедура к категории дорогостоящего лечения не относится. В письме из УФНС г. Москва 19.08.2010 № 20-14/4/[email protected] поднимался этот вопрос. В письме говорится, что возврат за ортодонтическое лечение, включая применение брекет-систем, можно заявлять, принимая во внимание ряд ограничений, изложенных в Налоговом кодексе РФ (ст.219. п.2).

Плательщику налогов государство возместит следующие расходы на медицинские услуги:

- Изготовление и установка, снятие брекетов.

- Посещение стоматолога.

- Чистка ротовой полости и т. п.

Важно! В сумму возврата НДФЛ не зачтут затраты на расходные материалы брекет-системы: пружины, резинки, дуги, так как процедура не входит в перечень дорогостоящего лечения.

Компенсация на детей

Вернуть вычет за ортодонтическое лечение ребенка брекет-системами можно, если он не достиг совершеннолетия. Об этом свидетельствует ст. 219 НК РФ п/п 3 п 1 и письмо Минфина № 03-04-05/42144 от 20.06.2018г.

Исходя из этого, можно отметить, что важное условие получения компенсации на ребенка – это его возраст. Состояние здоровья и продолжительность учебного процесса не могут повлиять на установленные законодательством условия.

Закон допускает оформление вычета не только на кровных детей, но и на усыновленных и находящихся под опекой.

При заключении договора с больницей, в которой будет проводиться лечение, важно чтобы документы были оформлены на одного из родителей, имеющего право получить вычет.

К основному пакету документированных бумаг необходимо приложить нотариально заверенную копию свидетельства о рождении сына или дочери.

При сдаче документов оригинал должен быть при заявителе.

Как использовать ортодонтический воск для брекетов и где лучше его покупать.

В этой публикации обсудим цену лингвальных невидимых брекетов.

Здесь https://orto-info.ru/ortodonticheskoe-lechenie/osnovnoy-period/brekety-i-karies.html мы расскажем, как не допустить развития кариеса под брекетами.

Дорогостоящее лечение: когда оформляется декларация о возврате НДФЛ

В некоторых случаях возникает необходимость в дорогостоящем лечении, и здесь надо хорошо представлять, какие документы нужны для 3-НДФЛ. Дело в том, что налоговый вычет допускается и в таких обстоятельствах, причем в практически неограниченном размере, но при соблюдении определенных условий:

- во-первых, вид лечения должен входить в перечень, утвержденный постановлением Правительства РФ от 08.04.2020 № 458 ();

- во-вторых, приступать к заполнению декларации о возврате подоходного налога за лечение стоит только после получения специфической справки, выдаваемой медучреждением (утверждена приказом Минздрава РФ № 289).

При получении справки следует обратить внимание на код услуги. Для дорогостоящего лечения в соответствующем поле должна стоять цифра 2. При появлении там единицы вычет будет ограничен обычными рамками в 120 000 руб.

Когда и куда следует обращаться за вычетом на брекеты

Оформлением вычета на брекеты занимается только налоговая служба. Гражданину необходимо посетить территориальное отделение ФНС, записавшись на прием предварительно. Сроки обращения ограничены тремя годами. Это значит, что подать документы может временно безработных гражданин, который ранее вносил взносы из заработной платы в налоговую в виде НДФЛ. Что касается сроков подачи документов, родителю необходимо подать их после наступления нового года, следующего за отчетным. Например, вернуть часть денег за брекеты, поставленные в 2022 году, можно будет с января 2019 года.

Какие должны быть соблюдены условия

Для получения компенсационных выплат важно обратить внимание на соблюдение следующих условий:

- Клиника, которую пациент выбрал для прохождения ортодонтической терапии, должна иметь соответствующую лицензию на проведение медицинской деятельности и быть зарегистрирована в РФ (выплаты при лечении в зарубежных учреждениях не проводятся).

- Гражданин, собравшийся оформить налоговый вычет, должен быть официально трудоустроен или иметь любой другой доход, который облагается по ставке НДФЛ 13% в тот период, когда проводилось ортодонтическое лечение.

- С момента, когда была уплачена вся сумма за брекеты, не должно пройти более 3 лет.

Справка из медучреждения

При подаче в налоговую инспекцию документов для возврата НДФЛ за лечение особое внимание следует уделить справке, выдаваемой медицинским учреждением.

Эта бумага понадобится в том случае, если были оплачены расходы на медицинские услуги.

ВАЖНО! Форма справки об оплате медицинских услуг утверждена приказом Минздрава и МНС России от 25.07.2001 № 289/БГ-3-04/256.

При этом иные подтверждающие факт оплаты документы (квитанции, чеки, платежки и др.) не нужны, поскольку данная справка выдается только в том случае, если за услуги уже расплатились. Такой позиции придерживаются и чиновники Минфина, и налоговики (письма Минфина России от 29.03.2018 № 03-04-05/20083, от 17.04.2012 № 03-04-08/7-76, ФНС России от 07.03.2013 № ЕД-3-3/[email protected]).

См. материал «Справка или чеки на лечение? Минфин говорит — справка».

Такую справку можно получить и после прохождения санаторно-курортного лечения. При этом в ней будет указана не стоимость путевки, а только цена лечения (за вычетом расходов на питание, проживание и др.) и сумма дополнительно оплаченных медицинских услуг.

Если у вас есть вышеуказанная справка и вид оказанной услуги содержится в перечне, для получения вычета понадобятся еще 2 документа от медучреждения, оказавшего услугу: договор и лицензия. Если у медучреждения отсутствует лицензия на осуществление медицинской деятельности или лечение производила не российская, а иностранная клиника, в вычете откажут.

Налоговикам необходимо представить заверенную копию договора с медицинским учреждением. На условия этого документа следует обратить особое внимание в том случае, если проводилось дорогостоящее лечение, а вы за свой счет приобретали материалы или медицинское оборудование, отсутствующие в данной клинике. Это позволит получить вычет в полном размере.

Лицензия представляется в виде заверенной копии. Отдельно прикладывать лицензию не обязательно, если ее реквизиты прописаны в договоре.

Все ли затраты входят в эту сумму

Нет, не все. Налоговый вычет предусмотрен для диагностических и лечебных процедур и расходных материалов, но в его сумму не включают стоимость ортодонтических конструкций. Поэтому стоимость лечения клиника обычно разбивает на отдельные составляющие.

Например:

- Терапевтическое лечение зубов.

- Установка импланта. В сумму к вычету включают: первичный прием врача и изготовление диагностического снимка, планирование лечения и проведение операции по его установке, повторные приемы, установку коронки.

- Исправление прикуса с помощью брекетов: диагностика, установка системы, приемы во время лечения и активация, замена дуги, снятие – входят в сумму к вычету, а стоимость самой системы и ее компонентов – нет.

- При лечении на элайнерах также вычет применяют к той сумме, которую составляет работа врача.

Страховой полис

Вычет можно получить и в случае, когда медицинские манипуляции не проводились, лекарства не закупались, а деньги потрачены на оплату полиса добровольного медицинского страхования. При этом заявителю вычета потребуется заверенная копия страхового полиса либо договора со страховой компанией.

Вычет будет возможен только в том случае, если договор страхования предусматривает оплату услуг на лечение, а страховая организация имеет лицензию на осуществление данного вида деятельности.

В инспекцию подается заверенная копия лицензии. Или же ссылка на ее реквизиты должна быть приведена в договоре.

К указанным выше документам необходимо приложить заверенные копии платежных документов, свидетельствующих о том, что денежные средства потрачены на оплату страховых взносов.

Вычет для неработающих граждан

Важнейшим условием реализации вычета является плата подоходного налога. Он взимается не только с заработной платы, но и с иных источников доходов. Таковыми являются:

- Средства от сдачи в аренду недвижимости.

- Доходы от реализации движимого или недвижимого имущества.

- Оказание услуг гражданско-правового характера.

Если за возмещением за брекет-системы ребёнка обращается неработающий родитель, выплативший положенные по закону 13% НДФЛ, он может подать в ИФНС заявление на возврат.