Как получить налоговый вычет Если лечение оплачивал член семьи Срок для возврата НДФЛ Размер вычета за лечение зубов Причины для отказа в вычете

По общим правилам налоговый вычет предоставляется плательщикам НДФЛ по ставке 13%. Пенсии не облагаются налогом, поэтому пенсионеры не имеют права на налоговую компенсацию, если у них нет иных источников налогооблагаемых доходов.

Расскажем о том, как пенсионерам компенсировать расходы на лечение зубов.

Что такое налоговый вычет на лечение?

Согласно законодательству РФ (ст. 219 НК РФ), при оплате лечения или медикаментов Вы можете рассчитывать на налоговый вычет и вернуть часть затраченных на лечение денег.

Налоговый вычет — это часть дохода, которая не облагается налогом. Поэтому Вы и можете вернуть себе уплаченный налог с расходов, понесенных на лечение. Если Вы официально работаете и платите подоходный налог, оплатили свое лечение или лечение своих родственников, Вы можете вернуть себе часть денег в размере до 13% от стоимости лечения.

Кто не сможет рассчитывать на налоговую компенсацию

Помимо нерезидентов и безработных, налоговый вычет не предусмотрен, если лечение и медикаменты оплачивались:

- пенсионерами, не продолжающими работу;

- родителями для детей старше 18 лет;

- работодателем для своего сотрудника;

- родственником с иной степенью родства, нежели супружеские и родительские отношения (например, внук для бабушки и т.п.);

- предприниматель, находящийся на одном из особых режимов налогообложения, не предусматривающих оплату подоходного налога (УСН, ЕНВД).

ВНИМАНИЕ! Также не стоит рассчитывать на вычет, если в данный налоговый период доходов, облагаемых ставкой 13%, у вас не было, даже если расходы на лечение были понесены.

В каких случаях можно получить налоговый вычет на лечение?

Воспользоваться социальным налоговым вычетом на лечение и вернуть себе часть расходов можно в следующих случаях:

- Вы можете получить налоговый вычет при оплате медицинских услуг, если:

- оплатили услуги по собственному лечению или лечению ближайших родственников (супруг, родители, дети до 18 лет), предоставленные медицинскими учреждениями России;

- оплаченные услуги входят в специальный перечень медицинских услуг, по которым предоставляется вычет. Перечень услуг определен в Постановлении Правительства РФ от 19.03.2001 N 201.

- лечение проводилось в медицинском учреждении, имеющем лицензию на осуществление медицинской деятельности;

- Вы можете получить налоговый вычет при оплате медикаментов, если:

- оплатили за счет собственных средств медикаменты для себя или ближайших родственников (супруг, родители, дети до 18 лет), назначенные лечащим врачом.

- Вы можете получить налоговый вычет при оплате добровольного медицинского страхования, если:

- заплатили страховые взносы по договору добровольного медицинского страхования или страхования ближайших родственников (супруг, родители, дети до 18 лет);

- договор страхования предусматривает только оплату услуг по лечению;

- страховая организация, с которой заключен договор добровольного страхования, имеет лицензию на ведение соответствующего вида деятельности.

Какую часть суммы за лечение можно вернуть пенсионер

Налоговый кодекс закрепляет право гражданина на вычет в размере фактически понесенных им расходов на лечение и покупку лекарственных препаратов. Однако законодатель устанавливает максимальный размер вычета в расчете на налоговый период.

Справка! В соответствии со ст. 216 НК периодом расчета налога на доходы физических лиц определяется календарный год (например, 2020-й).

Указанная предельная сумма установлена на уровне 120 000 руб., но не только за лечение, а практически за все виды социального вычета, а именно:

- оплата собственного обучения;

- взносы на негосударственное пенсионное обеспечение;

- дополнительные взносы на накопительную пенсию;

- затраты на прохождение независимой оценки своей квалификации.

При этом не учитываются расходы на обучение детей (вычет не более 50 000 руб.) и дорогостоящие медицинские услуги (вычет на которые предоставляется по фактически понесенным затратам).

Не стоит забывать, что указанные суммы – это лишь суммы вычета, т.е. тот размер доходов, который не подлежит обложению подоходным налогом. Поскольку ставка этого государственного сбора составляет 13%, то и претендовать на возврат можно лишь 13% от понесенных расходов или предельно установленной суммы.

Размер налогового вычета на лечение

Размер налогового вычета за лечение рассчитывается за календарный год и определяется следующими факторами:

- Вы не можете вернуть больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты).

- Вы можете вернуть до 13% от стоимости оплаченного лечения/медикаментов, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 тыс. рублей (120 тыс. руб. * 13% = 15 600 рублей). Ограничение в 15 600 рублей относится не только к вычету на лечение, а ко всем социальным вычетам. Сумма всех социальных вычетов (обучение, лечение, пенсионные взносы) не должна превышать 120 тыс. рублей. Вернуть Вы можете максимум 15 600 рублей за все вычеты).

- Есть определенный список дорогостоящих медицинских услуг, на которые ограничение в 15 600 рублей не распространяется. Вы можете получить налоговый вычет и вернуть 13% расходов с полной стоимости таких услуг в дополнении ко всем остальным социальным вычетам. Полный список дорогостоящих услуг определен в Постановлении Правительства РФ от 19.03.2001 N 201. Вы можете ознакомиться с ним здесь: Перечень дорогостоящих видов лечения

Пример: В 2022 году Иванов А.А. оплатил курс лечения зубов стоимостью 140 тыс. рублей и платную операцию, относящуюся к дорогостоящему лечению, стоимостью 200 тыс. рублей. При этом за 2022 год он заработал 500 тыс. рублей и уплатил подоходного налога 62 тыс. рублей.

Так как лечение зубов не относится к дорогостоящему лечению, то максимальная сумма налогового вычета по нему составляет 120 тыс. рублей (что меньше 140 тыс. рублей). Так как операция Иванова А.А. относится к дорогостоящим видам лечения, то ограничений на налоговый вычет по ней нет.

Итого в 2022 году за 2022 год Иванов А.А. сможет себе вернуть (120 тыс. руб. + 200 тыс. руб.) * 13% = 41 600 рублей. Так Иванов А.А. заплатил налогов больше, чем 41 600 рублей, он сможет вернуть всю сумму целиком.

Дополнительные и более сложные примеры расчета налогового вычета на лечение Вы можете найти здесь: Примеры расчета налогового вычета на лечение

Налоговый вычет за лечение: как выгоднее вернуть налоги?

Подзаголовки статьи:

- Кому положен возврат

- Как рассчитать возврат налога за лечение

- За что можно вернуть вычет

- Как выгоднее вернуть на семью возврат

- Другие вычеты, которые входят в социальный вычет

- Какие необходимы документы

- Как быстро и недорого оформить вычет по лечению

Кому положен возврат

Одним из налоговых вычетов, которые могут быть предоставлены налогоплательщику является социальный налоговый вычет на лечение. Такой вычет позволяет налогоплательщику уменьшить доход, облагаемый НДФЛ по ставке 13%, на сумму расходов, понесенных им в связи с лечением. Можно ежегодно возвращать 13% от 120 000 рублей и более.

В состав вычета можно включить следующие расходы налогоплательщика (пп. 3 п. 1 ст. 219 НК РФ):

— медицинские услуги, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее — члены семьи);

— назначенные врачом лекарства, в том числе для членов семьи;

— страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Пример. Неработающий пенсионер, оплативший свое лечение, не может воспользоваться вычетом, так как пенсии налогом не облагаются. Но зато вычет может получить его сын/дочь, если оплатит лечение родителя. Если сумма расходов составило 120 000 рублей, то возврат денег будет 15 600 рублей.

Условия получения вычета на оплату медицинских услуг

Заявить к вычету расходы на лечение можно, если (пп. 3 п. 1 ст. 219 НК РФ):

— медицинские услуги оказаны медицинской организацией или ИП, имеющим российскую лицензию на осуществление медицинской деятельности;

— лечение оплачено собственными средствами налогоплательщика, а не работодателя;

— лечение входит в установленные перечни медицинских услуг или дорогостоящих видов лечения. Оба перечня утверждены Постановлением Правительства РФ от 19.03.2001 N 201;

Условия получения вычета на приобретение лекарств

В состав вычета можно включить расходы на покупку лекарств, только если они назначены врачом (пп. 3 п. 1 ст. 219 НК РФ).

При наличии рецепта с 01.01.2019 вычет можно получить в отношении любого лекарства. До указанной даты требовалось, чтобы лекарства были поименованы в специальном перечне (пп. 3 п. 1 ст. 219 НК РФ; Перечень, утв. Постановлением N 201).

Условия получения вычета на уплату страховых взносов по договору ДМС

Условием включения в состав вычета сумм страховых взносов по договору ДМС является наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг. Кроме того, медицинская организация или ИП, оказавшие медицинские услуги, также должны иметь российскую лицензию на осуществление медицинской деятельности (абз. 2, 5 пп. 3 п. 1 ст. 219 НК РФ).

За что можно вернуть вычет

Вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных Перечнях (Постановление Правительства РФ № 201 от 19 марта 2001 года).

Например, вычет можно получить, если налогоплательщик понес расходы на:

— обследования (УЗИ, медицинские анализы, рентген, флюорография);

— приёмы врачей (педиатр, терапевт, хирург, окулист, эндокринолог, лор, гинеколог и т.д);

— лечение и протезирование зубов (в том числе отбеливание, брекеты, виниры, коронки, имплантация зубов);

— лечение в стационарах, в т.ч. в дневных;

— оплату нахождения в платной палате;

— медицинские экспертизы;

— медицинскую реабилитацию;

— лечение, диагностику в санатории;

— хирургическое лечение (пороков развития, болезней органов дыхания, кровообращения, нервной системы, пищеварения, злокачественных новообразований);

— операции на суставах (эндопротезирование);

— имплантация протезов, кардиостимуляторов, металлических конструкций;

— пластические операции, в т.ч. пластика века, губ, носа, ушных раковин, груди, живота, подтяжка кожи, липосакция и др.;

— прерывание беременности;

— лечение сахарного диабета;

— ведение беременности, платные роды;

— лечение бесплодия, ЭКО, ИКСИ и др.

Как рассчитать возврат налога за лечение

Для того чтобы определить размер налогового вычета нужно понимать, что законодательно выделены два вида лечения: обычное и дорогостоящее.

Обычное лечение. Сюда подпадают практически любые мед. услуги не только в клиниках, но и в санаторно-курортных учреждениях.

Вычетом на обычное лечение, приобретение лекарств и взносов по договору ДМС можно воспользоваться в размере фактических расходов, но в пределах 120 000 руб. за календарный год.

Пример

А.А.Иванов в 2022 г. оплатил собственное лечение в сумме 90 000 руб. и медикаменты на сумму 35 000 руб.

Общая сумма расходов на лечение и медикаменты — 125 000 руб. Она превышает максимальный размер социального вычета. Поэтому А.А.Иванов вправе получить вычет в размере 120 000 руб., представив в налоговую инспекцию налоговую декларацию за 2022 г.

Сумму превышения расходов над максимальным размером вычета (5 000 руб.) к вычету заявить нельзя ни в декларации за 2022 г., ни в декларациях за последующие годы.

Дорогостоящее лечение. В частности, сюда входят имплантация зубных протезов, эндопротезирование, лечение бесплодия методом экстракорпорального оплодотворения, кесарево сечение, ринопластика, блефароплатиска, абдоминопластика, отопластика, маммопластика, лабиопластика, и др.

Налоговый вычет на дорогостоящее лечение, в отличие от обычного, не ограничен максимальной суммой. Вы можете заявить к возврату 13% от всех понесенных расходов.

Вопрос об отнесении тех или иных видов услуг к дорогостоящему или обычному лечению решает мед. клиника.

Полный список видов лечения приведён в Перечнях медицинских услуг и дорогостоящих видов лечения, утвержденных Постановлением Правительства РФ от 19.03.2001 N 201.

Неиспользованный остаток вычета перенести на следующий год нельзя.

Пример: В 2022 году А.И. Свиридов обратился в платную стоматологическую клинику и потратил: 125 тыс.руб. на лечение зубов и 320 тыс. руб. на имплантацию зубных протезов. Зарплата Свиридова за 2022 год составила 800 тыс. рублей. Из них было уплачено в бюджет 104 тыс. рублей НДФЛ. Какой размер налогового вычета на лечение положен Свиридову? Так как лечение зубов не относится к дорогостоящему виду, то Свиридов сможет предъявить к вычету максимальную сумму 120 тыс. рублей. Но имплантация зубных протезов присутствует в списке дорогостоящих видов лечения. Поэтому можно получить вычет на всю стоимость имплантации. Таким образом, общая сумма вычета составит 440 тыс руб. (120 тыс. рублей (лечение зубов) 320 тыс. рублей (имплантация). Сумма налога к возврату составит 57,2 тыс. руб.( 440 тыс.руб. × 13 %). Так как эта сумма меньше уплаченного за 2022 год НДФЛ, то в 2022 году Свиридов может сразу получить возврат на всю сумму.

Как выгоднее вернуть на семью возврат

Несмотря на имеющие ограничения по сумме налогового вычета, установленные Налоговым кодексом РФ, сумму налога к возврату можно увеличить. Это можно сделать, если сумму налогового вычета распределить между членами семьи.

Например, если один супруг оплачивал лечение другого, то вычет может получить любой из них, поскольку расходы оплачивались за счет их общих средств (совместно нажитым в браке имуществом). А могут получить и оба, распределив между собой сумму расходов для вычета. Так, например, если супруга оплатила своё лечение на сумму 200 тыс. руб., то она может заявить вычет в сумме 120 тыс. руб., а её супруг — на оставшуюся сумму 80 тыс. руб.

Также можно распределить вычет на лечение между родителями и совершеннолетними детьми.

Пример: Мама потратила 800 000 тыс рублей на импланты, но официальная зарплата в год составляет всего 500 000 тыс руб, соответственно, мама может вернуть всего 500 000 *13% = 65 000 рублей. Так как мама не может вернуть вычет от 300 000 рублей, а зарплата дочери позволяет, можно сдать декларацию на дочь и вернуть 39 000 рублей.

Однако, в таком случае, необходимо особенное внимание уделить правильному оформлению документов, поэтому рекомендуем обратиться к налоговым экспертам.

Другие вычеты, которые входят в социальный вычет

Максимальный размер социального налогового вычета в 120 000 руб. установлен в совокупности для социальных налоговых вычетов:

- на свое обучение, а также обучение братьев и сестер;

- на свое лечение, а также лечение супруга, родителей, детей и подопечных;

- на негосударственное пенсионное обеспечение и добровольное пенсионное страхование, добровольное страхование жизни (по договорам на срок не менее пяти лет) в свою пользу или в пользу супруга, родителей или детей;

- на уплату дополнительных страховых взносов на накопительную пенсию;

- на прохождение независимой оценки своей квалификации.

То есть эта сумма (120 000 руб.) является общей для всех видов социальных вычетов (за исключением расходов на обучение детей и на дорогостоящее лечение).

В том случае, если в течение одного календарного года гражданин понес расходы по нескольким основаниям и общая сумма расходов превышает 120 000 руб., то вычет предоставляется в максимально возможном размере (120 000 руб.), а сумма превышения на следующие налоговые периоды не переносится. При этом гражданин должен самостоятельно определить, какие суммы расходов он намерен заявить в качестве налоговых вычетов (в размере, не превышающем 120 000 руб.).

Пример: Налогооблагаемый доход А.И. Петрова за 2022 год составил 500 000 руб., НДФЛ уплачен в сумме 65 000 руб. (500 000 руб. × 13%). В 2022 году Петров: оплатил приём врача-терапевта в размере 10 000 руб.; купил выписанные врачом лекарства, входящие в Перечень, на сумму 20 000 руб.; сделал взносы по полису ДМС, оформленному в пользу его супруги — 15 000 руб.; оплатил свое обучение на сумму 80 000 руб. и обучение ребёнка на сумму 45 000 руб.; оплатил лечение брата — 25 000 руб. Какой размер налогового вычета на лечение ему положен? Вычет за лечение брата законодательством не предусмотрен, соответственно заявить его Петров не может. По остальным расходам сумма составила 125 000 руб. (10 000 20 000 15 000 80 000). Таким образом, сумма расходов превысила лимит социального вычета в 120 000 руб. Петров вправе вернуть НДФЛ с максимальной суммы 120 000 руб., то есть 15 600 руб. (120 000 руб. × 13%). Расходы на обучение ребенка не превысили установленного подп. 2 п. 1 ст. 219 НК РФ лимита 50 тыс.руб. Таким образом, гражданин может воспользоваться вычетом на обучение ребёнка и вернуть из бюджета НДФЛ с суммы 45 000 руб., то есть 5 850 руб. (45 000 руб. × 13%). Итак, сумма налога к возврату из бюджета составила 21 450 руб. (15 600 5 850). Она не превышает величину уплаченного НДФЛ (65 000 руб.), а значит, подлежит возврату целиком.

Какие необходимы документы

Перечень документов для вычета зависит от того, чье лечение вы оплачиваете и по каким видам расходов хотите получить вычет.

Документы для вычета на оплату мед. услуг

1. Договор с медучреждением (ИП) на оказание медицинских услуг.

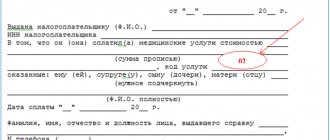

2. Справка об оплате медицинских услуг для представления в налоговые органы.

При обычном лечении в строке «код услуги» будет стоять цифра «1». При дорогостоящем лечении в строке «код услуги» будет стоять цифра «2».

2.2.1. Справка о материалах, приобретенных для дорогостоящего лечения.

Если при дорогостоящем лечении использовался эндопротез, искусственный клапан, хрусталик, инсулиновая помпа, то стоимость этих материалов тоже можно отнести к расходам на дорогостоящее лечение. (Письма ФНС от 18.07.2017 N БС-4-11/[email protected], от 18.05.2011 N АС-4-3/[email protected]).

2.2.2. Платежные документы на приобретение медицинских материалов для дорогостоящего лечения.

3. Корешок санаторно-курортной путевки.

Он понадобится, если вы лечились или проходили реабилитацию в санаторно-курортном учреждении. В корешке должна быть указана стоимость оплаченных вами медицинских услуг (без проживания и питания).

4. Документы, подтверждающие родство (если оплачивали лечение членов семьи).

5. Дополнительные документы — если лечение оплачивал работодатель, а потом его стоимость удержал из зарплаты.

Документы для вычета по лекарствам

1. Оригинал рецепта врача (по форме N 107-1/у ).

Этот рецепт специальный, на нем должен стоять штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Он заверяется подписью врача, его личной печатью и печатью медицинской организации. Выписывается такой рецепт в двух экземплярах: один — для аптеки, а другой — для представления в ИФНС.

2. Документы, подтверждающие оплату лекарств.

3. Документы, подтверждающие родство (при оплате лекарств для членов семьи).

Документы для вычета по страховке (ДМС)

1. Договор добровольного медицинского страхования, заключенный со страховой компанией.

2. Документы, подтверждающие уплату страховых взносов по ДМС.

3. Документы, подтверждающие родство (при необходимости).

4. Дополнительные документы, если страховку оплачивал работодатель, а потом удержал ее стоимость из зарплаты.

Как оформить заявление на возврат

По окончании календарного года, в котором вы понесли расходы на оплату лечения, социальный вычет может быть предоставлен налоговой инспекцией. В том числе вы вправе обратиться в налоговый орган за остатком вычета, если работодатель не смог предоставить его вам в полной сумме (абз. 1, 5 п. 2 ст. 219 НК РФ).

Налоговый орган в течение трех месяцев со дня представления вами декларации и подтверждающих документов проводит камеральную проверку и еще в течение одного месяца сумма переплаты подлежит возврату, если вычет будет подтверждён (п. 6 ст. 78 НК РФ).

Мы предлагаем вам не тратить время на оформление документов и общение с налоговой. Сервис «Верните налог» поможет вам вернуть максимальную сумму налога быстро и легко!

Опытные эксперты изучат вашу ситуацию, оформят все необходимые документы и отправят их в налоговую инспекцию. В случае превышения срока возврата налога, отказов в предоставлении вычета или занижении суммы выплаты, мы сами составим обращения, жалобы на действие (бездействие) должностных лиц налоговых органов.

Процесс получения вычета на лечение

Процесс получения вычета на лечение состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков Вы можете здесь: Процесс получения налогового вычета за лечение.

Процесс получения вычета можно упростить, воспользовавшись нашим сервисом. Мы заполним для Вас декларацию 3-НДФЛ, подскажем, какие еще понадобятся документы на вычет, а также дадим подробную инструкцию по сдаче документов в налоговые органы. Или же отправим Ваши документы самостоятельно, без Вашего участия. В случае возникновения любых вопросов при работе с сервисом налоговые эксперты с удовольствием Вас проконсультируют.

Какие документы нужны на возврат подоходного налога за лечение

Декларация 3-НДФЛ, заявление на вычет, справка о доходах 2-НДФЛ, паспорт — с такого набора документов потребуется начать оформление вычета любому человеку, решившему воспользоваться своим правом на возврат НДФЛ от потраченных на лечение сумм.

ВАЖНО! Возможность налогового вычета с расходов на лечение предусмотрена подп. 3 п. 1 ст. 219 НК РФ.

Чтобы сбор документов для налогового вычета за лечение не превратился в бесполезную трату времени, сначала необходимо проверить, все ли законодательно установленные условия и ограничения, связанные с применением социального вычета, соблюдены, уточнив следующие моменты:

- Оплативший медицинские расходы и получивший медицинскую услугу — один и тот же человек либо указанные лица являются близкими родственниками.

ВАЖНО! Близкими родственниками считаются родители, супруги и дети в возрасте до 18 лет (в том числе усыновленные и подопечные). См. также «Можно получить соцвычет, если заказчик лечения — супруг».

- Оплативший медицинские расходы и заявитель вычета — один и тот же человек.

ВАЖНО! Если лечение оплачено предприятием, налоговики в вычете откажут.

- Заявляющий вычет налогоплательщик имеет доходы, облагаемые по ставке 13%, и уплаченный в бюджет НДФЛ.

ВАЖНО! Пенсионеры или ИП на УСН и ЕНВД смогут заявить вычет только при наличии доходов, облагаемых по ставке 13%.

Если приведенные условия соблюдены, можно смело приступать к сбору следующих документов для вычета НДФЛ на лечение (об этом речь пойдет ниже).

Ознакомиться с порядком заполнения декларации 3-НДФЛ вы можете в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Оформите пробный бесплатный доступ к К+ и получите полную информацию о порядке получения с 2022 года нового социального вычета на фитнес.

Документы необходимые для оформления налогового вычета на лечение

Для оформления налогового вычета Вам в первую очередь потребуются:

- декларация 3-НДФЛ;

- договор с медицинским учреждением;

- справка об оплате медицинских услуг;

- документы, подтверждающие Ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с полным списком документов Вы можете здесь: Документы для налогового вычета на лечение.

Процедура оформления вычета

- Нужно собрать необходимый пакет документов и подать их в ИНФС.

- Налоговый орган осуществляет рассмотрение и проверку документов (закон отводит на это до 3 месяцев).

- После окончания проверки в течение декады налогоплательщик получает уведомление об итогах процедуры.

- В случае положительного решения заявитель получит денежный перевод в течение 1 месяца.

Пакет документов для налогового вычета за лечение

Если подаются копии документов, рекомендуется иметь при себе подлинники, чтобы работники налоговой могли их заверить. Необходимы следующие бумаги, оформленные в соответствии с требованиями:

- 3-НДФЛ-декларация;

- справка из бухгалтерии о фактическом годовом доходе (форма 2-НДФЛ);

- удостоверение личности (оригинал и копия паспорта);

- заявление с просьбой произвести вычет, в котором указаны реквизиты для зачисления средств;

- справка из медучреждения (санатория) об оплате лечения;

- лицензия медучреждения или санатория, где проводилось лечение;

- платежные документы, подтверждающие оплату услуг или лекарств (чеки, бланки строгой отчетности).

К СВЕДЕНИЮ! В список необходимых документов входит еще договор на оказание медицинских услуг, заключенный налогоплательщиком или его близким родственником с медучреждением. Но, если его на руках нет, при наличии всех остальных документов отказ в вычете будет неправомерным – в письме Минфина № 03-04-05/10-1239 от 01.11.2912 г. разъясняется, что его наличие не обязательно.

Когда и за какой период можно получить налоговый вычет?

Вы можете вернуть деньги за лечение только за те годы, когда непосредственно производили оплату. При этом подать декларацию и вернуть деньги через налоговую инспекцию можно лишь в году, следующем за годом оплаты или позднее. То есть если Вы оплатили лечение в 2022 году, вернуть деньги сможете не ранее 2022 года.

Если Вы не оформили вычет сразу, то можете сделать это позже, но вернуть налог можете не более чем за три последних года. Например, если Вы оплачивали лечение в 2016-2020 годах и не получали налоговый вычет, то в 2022 году Вы можете вернуть себе налог только за 2022, 2022 и 2022 годы.

Вся процедура получения вычета обычно занимает от трех до четырех месяцев. Большую часть времени занимает проверка документов налоговой инспекцией.

Заметка: с 1 января 2016 года социальный налоговый вычет на лечение можно получить через работодателя, при этом ждать окончания календарного года не нужно. Подробности о получении вычета через работодателя Вы можете найти в нашей статье: Получение налогового вычета на лечение через работодателя.

Какие расходы оплачиваются государством

В общем виде НК РФ закрепляет следующие виды затрат, которые принимаются в качестве вычета по НДФЛ:

- медицинские услуги учреждений здравоохранения;

- услуги, оказанные индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

- стоимость лекарственных препаратов, которые были назначены гражданину лечащим врачом и выкуплены им за собственные деньги.

Перечень услуг определяется Постановлением Правительства от 19.03.2001 № 201 и включает в себя:

- скорую медицинскую помощь;

- амбулаторно-поликлинические услуги;

- стационарная помощь;

- санаторно-курортное лечение;

- санитарное просвещение.

В отношении более конкретных видов медицинских услуг можно ознакомиться в Разделе Q Общероссийского классификатора продукции по видам экономической деятельности.

Этим же Постановлением 201 ранее определялся перечень лекарственных препаратов, приобретение которых также предоставляет право на возврат уплаченного НДФЛ. Он утратил силу в связи с изданием акта Правительства. Стоит предположить, что любой препарат, прописанный врачом и приобретенный за собственные средства, подпадает под действие нормы о вычете.

Поскольку в отношении дорогостоящих видов лечения действует особая норма о принятии всех расходов в качестве вычета, данным актом Правительства определен и этот перечень.

К таковым видам лечения в медицинских организациях относятся:

- различные виды хирургического лечения тяжелых форм заболеваний;

- протезирование суставов и операции по их восстановлению;

- трансплантация;

- терапия тяжелых форм некоторых заболеваний;

- комбинированное лечение рака, сахарного диабета, наследственных заболеваний и др.;

- лечение ожогов не менее 30% тела;

- гемодиализ;

- выхаживание недоношенных детей до 1,5 кг.;

- экстракорпоральное оплодотворение.

Справка! Всего перечень насчитывает 27 пунктов, последний из которых (ЭКО) введен отдельным актом уже в 2007 году.

Список медицинских услуг, по которым предоставляется налоговый вычет

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги могут учитываться в налоговом вычете:

- Услуги по диагностике и лечению при оказании населению скорой медицинской помощи.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы.

- Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях.

- Услуги по санитарному просвещению, оказываемые населению.

Сколько можно вернуть

В последнее время упрощен порядок возмещения затрат на платные медицинские услуги. Законодательно установлено, что к возврату подлежат следующие суммы:

- 13% от максимальной налогооблагаемой базы в 120 000 рублей при пользовании стандартными услугами;

- 13% от всей стоимости лечения при попадании .

Пример

При стоимости лечебных процедур в 160 тысяч рублей, возмещены будут только 15600 рублей (так как максимальная база для расчета налогового вычета составляет 120 000 руб.).

Важно! Вычет за лечение можно получать ежегодно. Остаток неполученных средств на следующий год не переносится.

Список дорогостоящих видов лечения, по которым предоставляется налоговый вычет

Согласно Постановлению Правительства РФ №201 от 19 марта 2001 года следующие медицинские услуги являются дорогостоящими и учитываются в налоговом вычете в полном объеме (без ограничения в 120 тыс. рублей):

- Хирургическое лечение врожденных аномалий (пороков развития).

- Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

- Хирургическое лечение тяжелых форм болезней органов дыхания.

- Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

- Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

- Хирургическое лечение осложненных форм болезней органов пищеварения.

- Эндопротезирование и реконструктивно-восстановительные операции на суставах.

- Трансплантация органов (комплекса органов), тканей и костного мозга.

- Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

- Реконструктивные, пластические и реконструктивно-пластические операции.

- Терапевтическое лечение хромосомных нарушений и наследственных болезней.

- Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

- Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

- Терапевтическое лечение системных поражений соединительной ткани.

- Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

- Комбинированное лечение болезней поджелудочной железы.

- Комбинированное лечение злокачественных новообразований.

- Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

- Комбинированное лечение остеомиелита.

- Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

- Комбинированное лечение осложненных форм сахарного диабета.

- Комбинированное лечение наследственных болезней.

- Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

- Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

- Виды лечения, связанные с использованием гемо- и перитонеального диализа.

- Выхаживание недоношенных детей массой до 1,5 кг.

- Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Примеры возврата НДФЛ

Вернуть деньги за лечение можно либо по общему порядку с исчислением налога из максимальной базы в 120 000 рублей, либо за дорогостоящие услуги, при оплате которых налог возвращается из полной стоимости услуг. Исчерпывающий перечень медицинских услуг, относящихся к категории дорогостоящих, утвержден Налоговой инспекцией. К таким процедурам относят ЭКО, сложные операции по исправлению врожденных патологий, лечение генетических, раковых заболеваний, тяжелых форм болезней различных органов и систем, хирургические операции, выхаживание недоношенных детей, родившихся массой менее 1,5 кг и т. д. С актуальным списком можно ознакомиться на официальном сайте ФНС.

Важно! В справке, выданной медучреждением, указывается код, который относит полученные услуги к категории недорогостоящих (код 1) или дорогостоящих (код 2).

Возврат налога при протезировании зубов

На протезирование зубов пенсионерами часто оформляется налоговый вычет, так как проблема для них весьма актуальна. Относятся ли стоматологические услуги зубного врача к категории дорогостоящего лечения – спорный вопрос. Минздрав в своем списке отнес некоторые виды лечения в стоматологии и имплантации протезов к данной категории, а вот ФНС считает, что такие услуги не могут относиться к дорогостоящим и в свой исчерпывающий список услуг их не включил. На практике, даже если в медицинской справке указан код 2, ФНС часто дает отказ в выплате вычета из полной стоимости расходов.

Пример

Гражданин Соболев П. П., будучи неработающим пенсионером, протезировал зубы и потратил на лечение зубов 180 000 рублей. В клинике, где он получил услуги, в справке поставили код 2. Так как безработный пенсионер сам не может претендовать на вычет, оформлением занимался его сын. Он подал заявку в налоговую службу для возврата 23400 рублей. Но инспекция дала отказ и одобрила сумму только в 15600 рублей как за социальный вычет.

Возврат налога за санаторное лечение

При нахождении в санаторно-курортной зоне необходимо помнить, что в расходы включаются непосредственно услуги по лечению и траты на приобретение лекарств. Такие расходы, как проезд, проживание, личные траты на досуг и еду, не учитываются.

Важно! Путевка в санаторий, приобретенная у турфирмы, имеющей соответствующую лицензию, расценивается как подтверждение оплаты расходов.

Пример

В 2016 году дочь приобрела путевку в санаторий на минеральные воды для неработающей пенсионерки Акаевой Р. С., так как мать часто жаловалась на проблемы с желудком. Стоимость составила 70 000 рублей на 20 дней, оплата была произведена через интернет. В ходе обследований у пенсионерки выявили аллергическую реакцию, которую необходимо было срочно лечить. Врач прописал Квифенадин. Стоимость двух упаковок составила 600 рублей. В 2022 году дочь оформила налоговый вычет и вернула сумму в 3900 рублей. Дело в том, что проживание, питание и проезд не включаются в расходы. Перед отъездом пенсионерка взяла справку с медицинского учреждения, где была указана сумма лечебных процедур на 30 000 рублей, а также сохранила рецепт от врача и получила копию лицензии. Правда, чек на покупку лекарств она потеряла. В налоговый орган были предъявлены справка, лицензия и путевка, на основании которых размер вычета составил 3900 рублей.

Возврат налога за покупку лекарств

Неработающий пенсионер при наличии у него права на налоговый возврат или через детей может вернуть часть денег, потраченных на покупку лекарств. Главным условием является принадлежность препарата к установленному перечню, наличие рецепта от врача и чеков, подтверждающих оплату.

Пример

Одинокий гражданин Барышев Г. А. ежемесячно тратит на лекарства 3700 рублей. Из них на лекарства, включенные в реестр ФНС, уходит 3200 рублей. В год тратится значительная сумма – 44 400 рублей. Пенсионер живет в своей квартире, получает пенсию и официально сдает комнату в общежитии за 7000 рублей в месяц. Сумма ежегодного налога составляет 10920 руб. У него есть право возвращать вычет в установленном законом порядке. Для исчисления налога, причитающегося Барышеву, берем сумму в 38400 руб. (3200*12 месяцев). Вычет – 4992 рубля. Поскольку сумма НДФЛ больше, он может ежегодно возвращать сумму вычета, компенсируя часть своих затрат.

Пример возврата за санаторное лечение

Разберем размер вычета и причитающейся суммы компенсации на конкретном примере:

Гражданин Иванов, будучи пенсионером, продолжает свою трудовую деятельность и имеет в 2022 году заработную плату 360 000 руб. С этой суммы работодатель перечислил за него НДФЛ (допустим, что стандартные налоговые вычеты не применялись) 360 000 * 13% = 46 800 руб.

В этом же году у гражданина Иванова были некоторые проблемы со здоровьем, и он вынужден был согласиться на платную операцию (допустим, что она не входит в дорогостоящий вид лечения) стоимостью 100 000 руб. После операции лечащим врачом Иванову было назначено санаторно-курортное лечение продолжительностью 3 недели стоимостью 40 000 рублей.

По закону за 2022 год Иванов может использовать налоговый вычет в размере фактически понесенных расходов, но не более 120 000 руб. Так, он может претендовать на полный вычет за операцию и вычет в размере 20 000 за санаторно-курортное лечение (либо 80 и 40 тыс., что не принципиально). Соответственно, возврат излишне уплаченного НДФЛ составит 120 000 * 13% = 15 600 руб. Поскольку размер уплаченного им подоходного налога превышает данную сумму, то он получит ее в полном объеме.

Полезно также почитать: Оформление бесплатной путевки в санаторий для пенсионера